Удавка ЦБ сработала: ипотечный рынок в Татарстане рухнул на уровень «дольготного» периода

Ипотека в Татарстане после отмены льготной программы под 8% рухнула, следует из данных ЦБ. Между тем задолженность жителей республики по кредитам на жилье суммарно достигла 650 млрд рублей – это в 1,5 раза больше, чем расходы бюджета РТ на 2025 год. Что происходит на рынке кредитования недвижимости – в материале «Татар-информа».

Ипотека откатилась на уровень дольготной

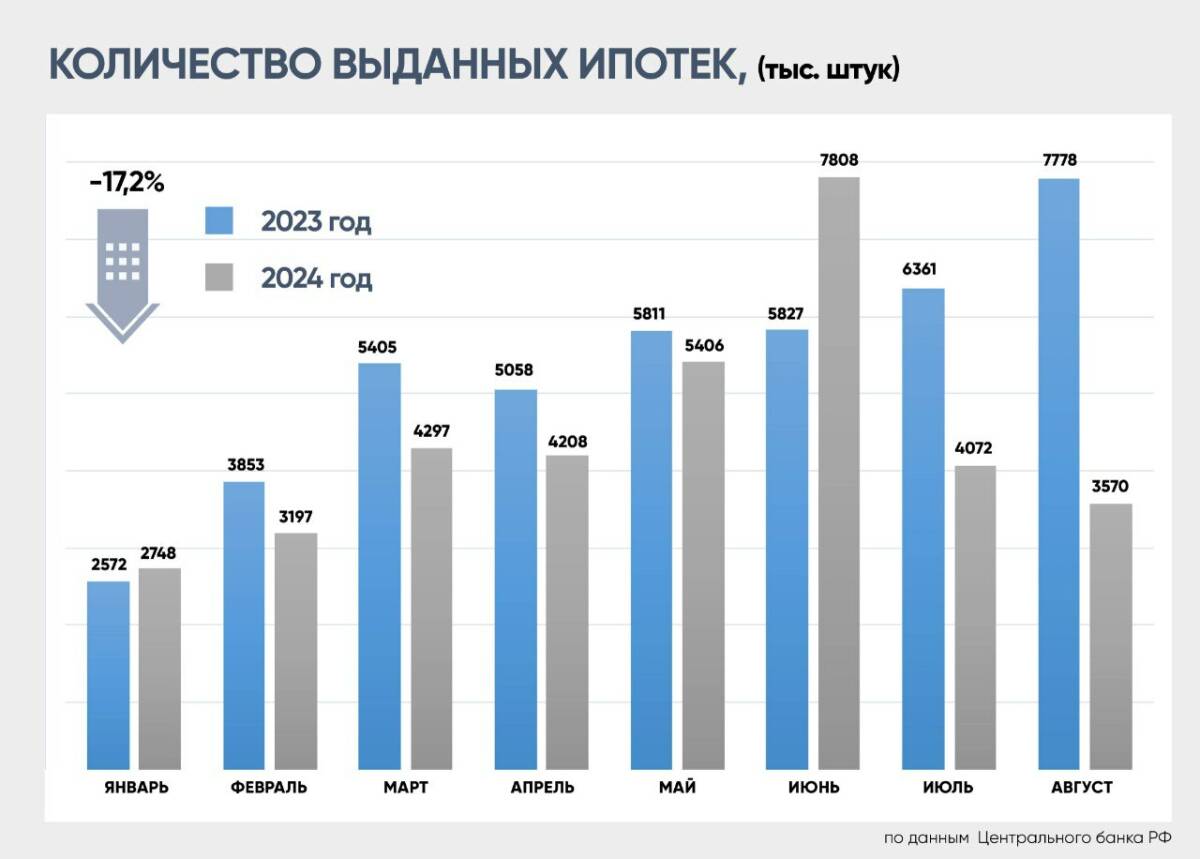

Рынок недвижимости в Татарстане плохо пережил отмену льготной ипотеки и повышение ключевой ставки ЦБ. По данным Банка России, опубликованных на днях, в августе количество ипотечных кредитов оказалось вдвое ниже, чем годом ранее. В последнем летнем месяце выдали всего 3,6 тыс. ипотечных кредитов. И вдвое меньше, чем в июне – последнем месяце, когда работала льготная ипотека под 8% годовых.

Надо отметить, что это худший результат для августа за последние 6 лет (с 2019 года – еще до того, как придумали льготную ипотеку) – глубже статистики на сайте ЦБ нет. Лучший показатель был в прошлом году, когда было выдано 7,8 тыс. ипотечных кредитов за месяц.

В целом за 8 месяцев с начала года в республике выдали 35,3 тыс. ипотечных кредитов – на 17,2% меньше, чем годом ранее. Больше всего кредитов на жилье в этом году выдали в июне в преддверии завершения программы господдержки. Жители Татарстана, пытаясь запрыгнуть в последний вагон, заключили 7,8 тыс. сделок.

«2024-й – год неординарный, и по календарю можно разделить его на первую половину, которая характеризуется, особенно май и июнь, ажиотажными программами на новостройки и ИЖС. Связано это прежде всего с тем, что оканчивалась программа господдержки, обширного кредитования всех слоев населения. И “семейка” в прежнем формате была более доступной», – отметила член Совета Гильдии риелторов РТ Оксана Гусакова.

Второе полугодие, по ее мнению, можно охарактеризовать как время трезвых решений. Сегодня люди взвешенно и очень осторожно подходят к вопросу приобретения недвижимости. В большей степени так происходит из-за высокой ключевой ставки и, соответственно, высоких ипотечных ставок при кредитовании.

«Продажа новостроек, конечно же, тоже сократилась, потому что наш регион отличается высокими темпами строительства. И нам возможность приобретения по семейной ипотеке урезали, как и в городах-миллионниках. Не все семьи теперь могут приобрести квартиру в новостройке по семейной ипотеке. И рынок ИЖС – то же самое, там идет такая же тенденция», – добавила собеседница «Татар-информа».

Что касается вторичного жилья, то сделки сейчас проходят с минимальным объемом заемных денег. То есть в 95% случаях сделок люди продают свое жилье и всю вырученную сумму вкладывают в первоначальный взнос для покупки новой квартиры. Недостающую малую часть берут в кредит. Эксперт отмечает, что покупателей при этом очень волнует вопрос о ближайшем возможном понижении ставки и рефинансировании.

Средний ипотечный чек снизился

Объем ипотечного кредитования за восемь месяцев составил 132 млрд рублей и в сравнении с 2023 годом уменьшился на 15,3%. Рекорд зафиксирован, опять же, в июне – тогда татарстанцы взяли ипотек почти на 30,6 млрд рублей. В августе объем ипотечных кредитов в республике снизился до 12,9 млрд рублей – это в 2,3 раза меньше, чем годом ранее.

Причем снизился средний ипотечный чек. Если в августе 2023 года он приближался к 4 млн рублей, в этом году средняя сумма одного кредита составляла в августе 3,6 млн. К слову, всего пять лет назад, когда в стране еще не было льготной ипотеки, на покупку квартиры брали кредит в среднем в размере 2 млн рублей.

Небольшое снижение среднего ипотечного чека в сравнении с прошлым годом может быть связано со снижением лимитов по определенным программам, в том числе по «Семейной ипотеке», считает вице-президент Гильдии риелторов, директор компании «Премьер-недвижимость» Руслан Садреев.

«Если говорить о льготных программах, конечно, особенно при сегодняшней ключевой ставке, покупатели полностью использовали весь лимит в шесть миллионов, даже имея большую сумму на первоначальный взнос. Так происходило из-за того, что льготные кредиты дешевые - до 6% годовых по сравнению со стандартными ипотечными ставками, которые сегодня начинаются от 21%», – сказал он.

Сроки ипотечного кредитования бьют рекорды – они выросли до 25,8 года

Берут татарстанцы кредиты на жилье в среднем на 25 лет и 8 месяцев. Для сравнения: в августе 2019 года, чтобы рассчитаться с ипотекой, было достаточно 17 лет и 3 месяца. Почти на 9 лет меньше.

Причина, по словам экспертов, одна — увеличение размера ипотечного кредита.

«Большой срок кредитных договоров связан не с тем, что так очень хотят татарстанцы. Просто цены на квартиры настолько поднялись, что если мы в 2010-2015 годы брали ипотеку максимум на 10-15 лет, то сейчас, если брать на такой срок, платеж будет просто неподъемный. Людям просто не дадут ипотеку, потому что платеж будет на 30% выше. Соответственно, они вынуждены увеличивать срок кредитования для того, чтобы ежемесячный платеж был меньше», – прокомментировала ситуацию член Гильдии риелторов РТ, руководитель компании «Счастливый дом» Анастасия Гизатова.

Она привела примерный порядок сумм. Если брать ипотеку на 3 года, то платеж будет составлять порядка 100 тысяч рублей в месяц, на 1 год – 150 тысяч. Но если оформить кредит на 10 лет, то платеж составит уже порядка 60 тысяч рублей.

Однако большинство покупателей, по наблюдениям экспертов рынка недвижимости, гасят ипотечные кредиты досрочно. На деле 25 лет платить банку за жилье не хочет никто, люди стараются по возможности быстрее распрощаться с долговыми обязательствами.

Портфель ипотечного кредитования в Татарстане, по данным на 1 сентября, составляет 648,2 млрд рублей, в этом году он вырос на 10%. Темп роста в прошлом году был существенно выше – 16,2% за 8 месяцев.

Для сравнения – расходы в бюджете на 2025 год прогнозируются на 33% меньше, чем задолженность татарстанцев по ипотеке. И в 6 раз больше, чем госдолг республики.

ЦБ добился своего – рынок недвижимости остывает

Отметим и еще один фактор – рост ключевой ставки. Сейчас она составляет 19%. Ипотеку банки предлагают оформить аж под 22-23%. После отмены льготной ипотеки количество покупателей на рынке значительно сократилось. Однако в этом и была задумка Центробанка – снизить закредитованность населения после бума, который случился с приходом на рынок льготных ипотечных программ.

Рынок недвижимости в Татарстане плохо пережил отмену льготной ипотеки и повышение ключевой ставки ЦБ

Фото: © Султан Исхаков / «Татар-информ»

«Вообще все эти катаклизмы экономические создают нестандартную ситуацию на рынке. Это как, знаете, с квартирами на первичном рынке от застройщика и от физлица. Логически квартира в сданном доме должна стоить дороже, чем в строящемся, правильно? Но здесь логика не работает – у застройщика дороже, потому что условия разные по приобретению. Вот сейчас как раз Центробанк и делает все для того, чтобы вот эта ситуация выровнялась, чтобы квартиры стоили одинаково», – объяснил Руслан Садреев.

«Совсем без ипотечного кредитования мы сейчас рынок недвижимости представить не можем, и люди подходят к сумме кредита очень-очень аккуратно и взвешенно. <…> Какова бы ни была экономическая ситуация, но люди съезжаются, разъезжаются, переезжают и так далее. Поэтому сделки, в том числе и на вторичном рынке, будут всегда. Естественно, еще раз повторяю, сейчас более осмысленное отношение к приобретаемому жилью. Да, количество уменьшилось, но мы, например, сентябрь закрыли лучше, чем в августе. То есть тенденция идет на какую-то стабилизацию», – заключила Оксана Гусакова.